2026年最新の公募要領をもとに、持続化補助金の補助対象経費を一覧でわかりやすく解説します。対象経費だけでなく、対象外経費や注意点もあわせて紹介するので、申請前のチェックにぜひ活用してください。

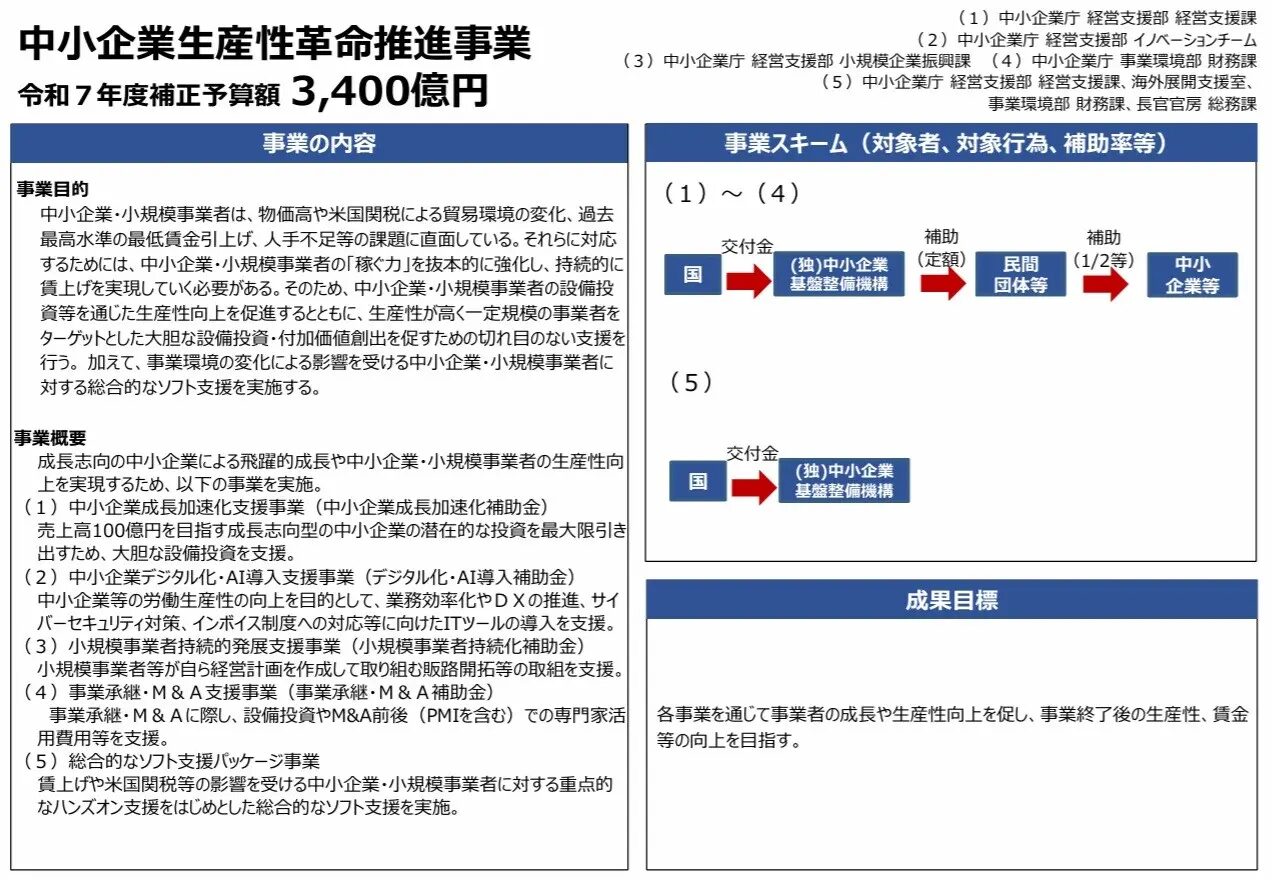

持続化補助金は、ものづくり補助金・新事業進出補助金・デジタル化・AI導入補助金と並び、通年で公募が行われている補助金です。年3〜4回の公募サイクルで実施されており、申請のチャンスが複数あります。

補助上限額は最大250万円(インボイス・賃上げ等の特例要件を満たした場合)、補助率は2/3〜最大3/4。小規模事業者にとって、自己負担を抑えて新しい挑戦ができる大きなチャンスです。令和8年度の予算規模は総額3,400億円にも上り、毎年約3万件以上の応募があります。

詳しくはこちら:【2026年】小規模事業者持続化補助金の最新情報を解説!

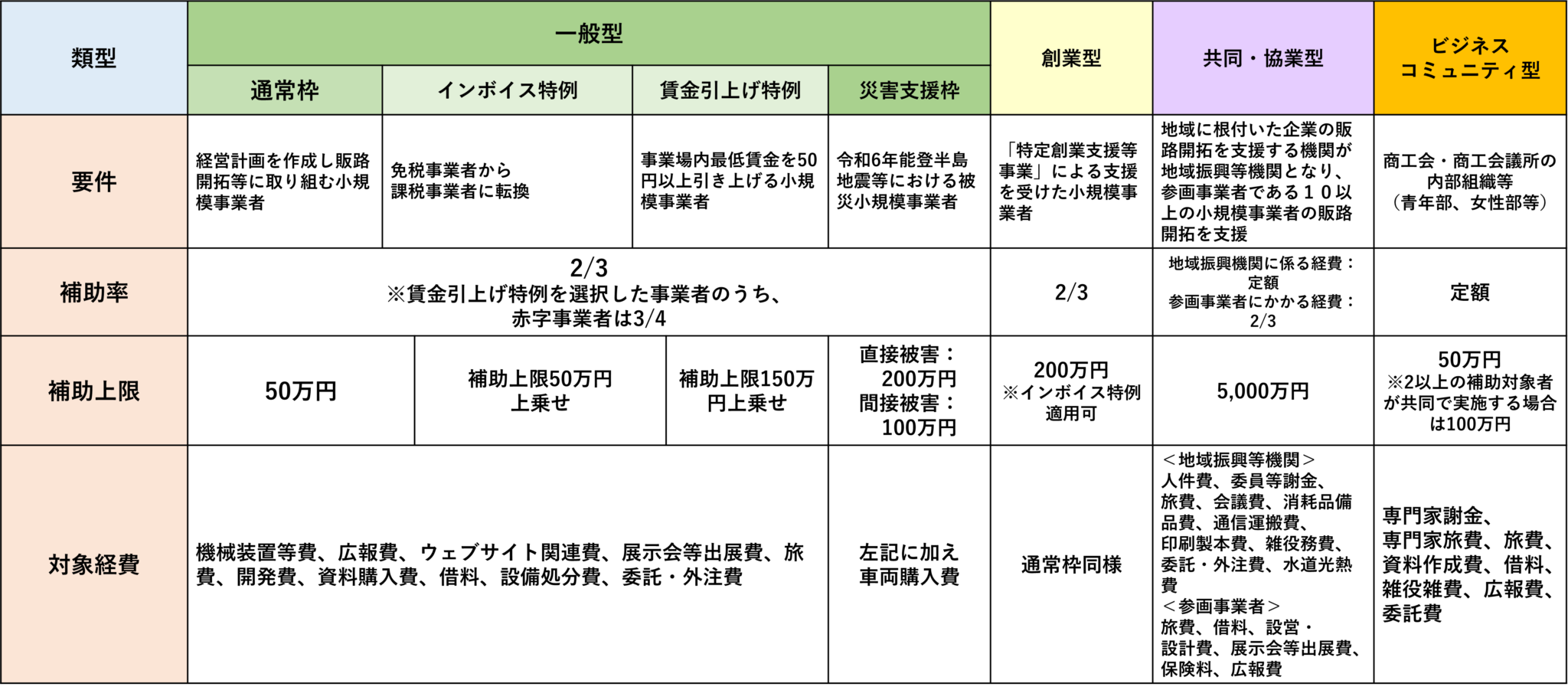

小規模事業者持続化補助金 申請枠

申請類型や特例を利用するかどうかで、補助金の上限や補助率が異なります。以下が主要な枠組みです。

「自社はどの枠が最適かわからない」という方は、無料で確認できるガイドもご用意しています。最も選択されるのは「通常枠」ですが、追加要件を満たせば「賃金引上げ枠」や「創業枠」などの特別枠にも申請できます。能登半島地震の被災事業者の方はより優遇して補助を受けられる「災害支援枠」に申請できます。

詳しくはこちら:持続化補助金の申請枠(通常枠・特別枠)を徹底比較

持続化補助金の補助対象経費とは?

持続化補助金では、事業計画に必要な経費のみが補助対象となります。補助対象経費は以下の13区分に分かれており、いずれかに該当する必要があります。

主な補助対象経費

- 機械装置等費(業務効率化設備・厨房機器・製造機械など)

- 広報費(チラシ・パンフレット・広告運用・Web広告など)

- 展示会等出展費(展示会出展料・ブース設営費など)

- 旅費(販路開拓に必要な出張費など)

- 開発費(試作品開発・パッケージ試作など)

- 資料購入費(専門書籍・市場調査資料など)

- 雑役務費(短期アルバイト・臨時スタッフ費用など)

- 借料(機器レンタル・会場利用料など)

- 専門家謝金(専門家への相談費用など)

- 専門家旅費(専門家派遣に伴う交通費など)

- 設備処分費(設備更新に伴う既存設備の処分費)

- 委託費(システム開発・調査委託など)

- 外注費(Web制作・動画制作・施工費など)

持続化補助金 補助対象経費の具体例

上記の13区分の経費についてOK・NG例も踏まえて詳しくご紹介を致します。

① 機械装置等費

販路開拓・業務効率化に必要な機械装置の購入費。

✅ OK:新メニュー開発用の調理機器、エステ用の新規導入機器

❌ NG:既存機器の単純な取り替え、パソコン・モニター(汎用品)、通常の生産設備投資

② 広報費

特定の商品・サービスの販促を目的とした広告宣伝費。

✅ OK:チラシ・パンフレット印刷、Instagram/Meta広告(特定商品の販促)、看板製作

❌ NG:会社全体のブランディング広告、採用向け広告、SNSアカウント運用費(継続費用)

③ 展示会等出展費

新商品を展示会・商談会に出展するための費用。

✅ OK:出展ブース代、展示用パネル制作費、商談会参加費

❌ NG:補助事業期間外の展示会、既存商品のみの出展

④ 旅費

展示会出展・原材料調達調査等に係る移動・宿泊費。

✅ OK:展示会出展のための新幹線代・宿泊費、産地視察のための交通費

❌ NG:日常的な営業活動の交通費、海外出張費(原則対象外)

⑤ 開発費

新商品・新パッケージの試作開発に伴う経費。

✅ OK:試作品の原材料費、パッケージデザインの外注費、試作用金型費

❌ NG:既存商品の改良(新規性がない場合)、量産用の原材料費

⑥ 資料購入費

事業遂行に不可欠な図書・資料の購入費。

✅ OK:新メニュー開発のためのレシピ集、業界専門書

❌ NG:一般的なビジネス書、定期購読の雑誌、電子書籍(要確認)

⑦ 雑役務費

臨時的に雇い入れた人員のアルバイト代・派遣料。

✅ OK:集客イベント当日の接客スタッフのアルバイト代、チラシ配布スタッフ代

❌ NG:既存従業員への支払い、常時雇用スタッフへの人件費

⑧ 借料

事業遂行に直接必要な機器・設備のリース・レンタル料。

✅ OK:イベント用テント・音響機器のレンタル、撮影機材のレンタル

❌ NG:事務所家賃、駐車場代、汎用PCのリース

⑨ 専門家謝金

専門家に支払う指導・助言への謝礼。

✅ OK:介護福祉士への助言謝礼、マーケティング専門家への謝礼、デザイナーへの監修料

❌ NG:自社役員・従業員への謝礼、税理士・社労士への通常業務報酬

⑩ 専門家旅費

助言を依頼した専門家の交通費。

✅ OK:上記専門家の電車・バス代、遠方から来る専門家の宿泊費

❌ NG:自社スタッフの交通費(⑦に該当)

⑪ 設備処分費

作業スペース拡大のための既存設備の廃棄・原状回復費。

✅ OK:不要設備の廃棄費用、借用設備の返却時の原状回復工事費

❌ NG:販路開拓と無関係な片付け・処分費

⑫ 委託費

①〜⑪以外で、業務の一部を第三者に委託する費用。

✅ OK:市場調査のコンサル報酬、WEBサイト制作の外注、SNS運用の委託

❌ NG:自社関連会社への委託(利益相反)、成果物が不明確な委託

⑬ 外注費

①〜⑫以外で、業務の一部を外注する費用。

✅ OK:店舗改装工事費、バリアフリー化工事、トイレ改装費、看板設置工事

❌ NG:建物の全面改築・増築、居住スペースを含む改修

使いやすい補助対象経費一覧

こちらは過去の申請・採択事例から使いやすい経費一覧とその業種・ケースをまとめたものです。参考にしてみてください。

| 経費区分 | 使いやすさ | 業種・ケース |

|---|---|---|

| ①機械装置等費 | ★★☆ | 製造業・美容・飲食(設備導入) |

| ②広報費 | ★★★ | EC・飲食・小売(集客強化) |

| ③展示会等出展費 | ★★☆ | メーカー・卸・農産物 |

| ④旅費 | ★☆☆ | 遠方への出展・原材料調達 |

| ⑤開発費 | ★★★ | 新商品開発・パッケージリニューアル |

| ⑥資料購入費 | ★☆☆ | 新メニュー・技術習得 |

| ⑦雑役務費 | ★★☆ | イベント集客・期間限定人員 |

| ⑧借料 | ★★☆ | 機材レンタル・イベント設備 |

| ⑨専門家謝金 | ★★☆ | 外部コンサル・専門家助言 |

| ⑩専門家旅費 | ★☆☆ | 専門家を呼ぶ場合のみ |

| ⑪設備処分費 | ★☆☆ | 作業スペース拡大時のみ |

| ⑫委託費 | ★★★ | 市場調査・WEB制作・コンサル |

| ⑬外注費 | ★★★ | 店舗改装・バリアフリー工事 |

※使いやすさは申請件数・汎用性をもとにした目安です。

通常の事業活動経費は補助対象外

持続化補助金では、販路開拓や売上向上につながる取り組みが補助対象となりますが、すべての支出が認められるわけではありません。

特に以下のような経費は、事業運営上必要であっても「販路開拓のための新たな取組」とは評価されにくいため、原則として補助対象外となります。

- パソコン・スマホなど汎用性の高い機器

- 交付決定前に購入・契約したもの

- 税金・振込手数料

- 家賃・光熱費・通信費

- 名刺・文房具などの消耗品

- 飲食費・接待費

- 商品券・金券での支払い

- 現金10万円超の支払い

- 補助事業と関係の薄い費用

- 人件費・役員報酬

申請の際は、これらの対象外経費を誤って計上しないよう、十分注意しましょう。

不採択・採択取り消しとなるパターン

計画書の内容がどれだけ優れていても、計上した経費の大半が補助対象外と判断された場合は不採択、または採択後でも取り消しになる可能性があります。 経費の適否は、計画書の質と同じくらい採否を左右する重要な要素です。

特に見落とされがちなのが「交付決定前の発注・購入」です。採択通知が届いた段階ではまだ「交付決定」ではありません。交付決定の前に契約・発注・支払いを行った経費は、たとえ採択後であっても補助対象外になります。

よくある失敗例

- 「採択されたから早めに発注しよう」と採択通知直後に契約・支払いを済ませてしまい、交付決定前だったため全額が補助対象外になったケース

- ホームページ制作を知り合いの個人デザイナーに依頼したが、正式な見積書・請求書・振込明細が揃わず経費として認められなかったケース

- 「広報費のつもり」で計上した名刺・封筒のデザイン費が、補助事業との関連性が薄いと判断され対象外になったケース

補助経費として認められる要件

補助対象経費とは、補助事業期間中の補助事業関連費用の支出に限られ、原則支出が確認の出来る銀行振り込みやクレジットカードの引き落としによって支払われたものが対象です。つまり、下記の要件を満たす経費が、対象補助経費となります。

- 使用目的が補助事業の遂行に必要なものと明確に特定できる経費

- 交付決定日以降に発生し対象期間中に支払が完了した経費

- 証拠資料等によって支払金額が確認できる経費

申請前に対象経費か不安な場合は、一度ご相談ください。

※補助金の電子申請にはGビズIDプライムアカウントが必須です。郵送での本人確認に1〜2週間かかるため、申請を思い立った時点で即取得手続きを始めてください。公募要領の公開を待ってからでは間に合わないケースがあります。

詳しくはこちら:GビズIDとは?プライムアカウントの取得方法と注意点

持続化補助金の申請要件【2026年版】

小規模事業者持続化補助金に申請するには、主に「小規模事業者であること」と「補助対象事業者の条件を満たすこと」の2つが必要です。

① 小規模事業者であること

持続化補助金は、その名の通り「小規模事業者」を対象とした制度です。

業種ごとに、以下の従業員数要件を満たしている必要があります。

業種別の従業員数要件

- 商業・サービス業:5人以下

- 宿泊業・娯楽業:20人以下

- 製造業・建設業・その他:20人以下

※従業員数には以下は含まれません。

- 会社役員

- 個人事業主本人

- 業務委託スタッフ

- 一定条件を満たすパート・アルバイト

詳しくはこちら:持続化補助金の「常時使用する従業員」とは?判断基準を解説

そのため、実際には「思ったより対象になる」ケースも多く、個人事業主や小規模法人でも活用しやすい補助金となっています。

② 補助対象事業者の条件を満たすこと

従業員数だけでなく、以下の基本条件を満たしている必要があります。

主な対象要件

- 株式会社・合同会社などの営利法人、または個人事業主である

- 一定要件を満たしたNPO法人である

- 資本金5億円以上の大企業に100%支配されていない

- 直近3年間の課税所得の平均額が15億円以下である

- 申請時点で既に事業を開始している

つまり、「すでに事業を行っている小規模事業者」であれば、多くのケースで申請対象になる可能性があります。

詳しくはこちら:【最新】小規模事業者持続化補助金 2026年度も公募継続へ

申請検討中・希望の方

補助金申請は膨大な時間と労力をかけても、採択されなければ一円も入ってきません。だからこそ、採択の可能性を最大限に高めるためには、“経験ある専門家の力を借りる”ことが最も合理的な選択肢です。

情報収集中・申請検討中の方へ

補助金ガイドブックを無料でダウンロードしてください!「持続化補助金で何ができるか・自社が使えるか」を5分で把握できるPDF資料です。 申請する・しないに関わらず、まず一読することをおすすめします。

✅ 申請枠の選び方チェックシート付き

✅ 採択された事業計画書の構成例付き

✅ 対象経費の判断フロー付き

これから申請希望の方へ

「この計画で採択できるか不安」「どの枠で申請すべきか迷っている」という段階でも構いません。 100社超の申請支援実績を持つ中小企業診断士がご対応します。

✅ 採択可能性の初期診断

✅ 計画書の方向性チェック

✅ 最適な申請枠・特例の提案

30分無料相談(完全無料・営業なし)はこちら。「まず話だけ聞いてみたい」という補助金申請が初めての方にも、わかりやすく丁寧にご説明いたします。

![]()

補助対象経費 よくある質問(FAQ)

持続化補助金についてよくある質問をまとめたFAQページも用意しています。「自社は対象になるか」「どの枠を選べばいいか」など、申請前の疑問はまずよくある質問(FAQ)からご確認ください。

出典・参考資料

- 小規模事業者持続化補助金<一般型>補助金事務局(商工会議所地区)

- 小規模事業者持続化補助金について(中小企業庁)

- 補助金公募情報一覧(中小企業庁)

※本記事は上記公式資料をもとに作成しています。制度内容は変更される場合があります。申請の際は必ず最新の公募要領をご確認ください。

免責事項・ご注意

- 本記事について

本記事は、中小企業庁・補助金事務局が公表している公式資料をもとに、情報提供を目的として作成しています。特定の補助金申請の採択を保証・推奨するものではありません。 - 制度変更について

本補助金は公募回(現在:第19回)ごとに要件・補助率・スケジュール・申請枠が変更される場合があります。また申請窓口は商工会地区と商工会議所地区で異なります(事業支援計画書(様式4)の発行先が異なるため、事前に自社の管轄を必ずご確認ください)。 - 申請の際は必ずご確認ください

商工会議所地区 補助金事務局サイトに掲載の最新公募要領

管轄の商工会または商工会議所への事前相談(様式4の発行受付締切に注意)

認定支援機関または中小企業診断士等の専門家への相談 - 損害免責

本記事の情報に基づいて生じた損害・損失・不利益について、当社は一切の責任を負いかねます。 - 著作権

本記事の文章・構成の著作権は leon-strategy.com に帰属します。引用・転載の際は出典を明記してください。

PROFILE

- 中小企業診断士 / 資金調達・補助金コンサルタント / 外資系戦略コンサルティングファーム出身。独立後、事業再構築補助金・ものづくり補助金を中心に200社超の資金調達を支援し、採択率80%以上を継続して維持しています。補助金申請において最も難しいのは「書類を書くこと」ではなく、「審査員に刺さる事業計画を設計すること」です。戦略コンサルとしての経験を活かし、単なる申請代行ではなく、事業計画の立案から採択後の実行フェーズまでを一気通貫でサポートすることを強みとしています。これまでの支援先は製造業・小売業・サービス業など幅広く、初めての補助金申請から複数回採択の実績づくりまで対応しています。また、補助金メディアの執筆者として1,000本超の記事を執筆。最新の制度情報・審査傾向を常にアップデートしながら、読者と支援先の双方に正確な情報を届けることを使命としています。